【橡胶助剂产业网】4月23日消息,在橡胶助剂这个行业里,2025年是极其考验定力的一年。原材料宽幅震荡,下游轮胎厂压价严苛,行业似乎陷入了“增量不增利”的泥潭。

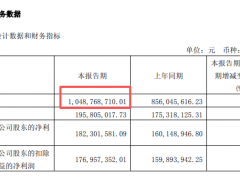

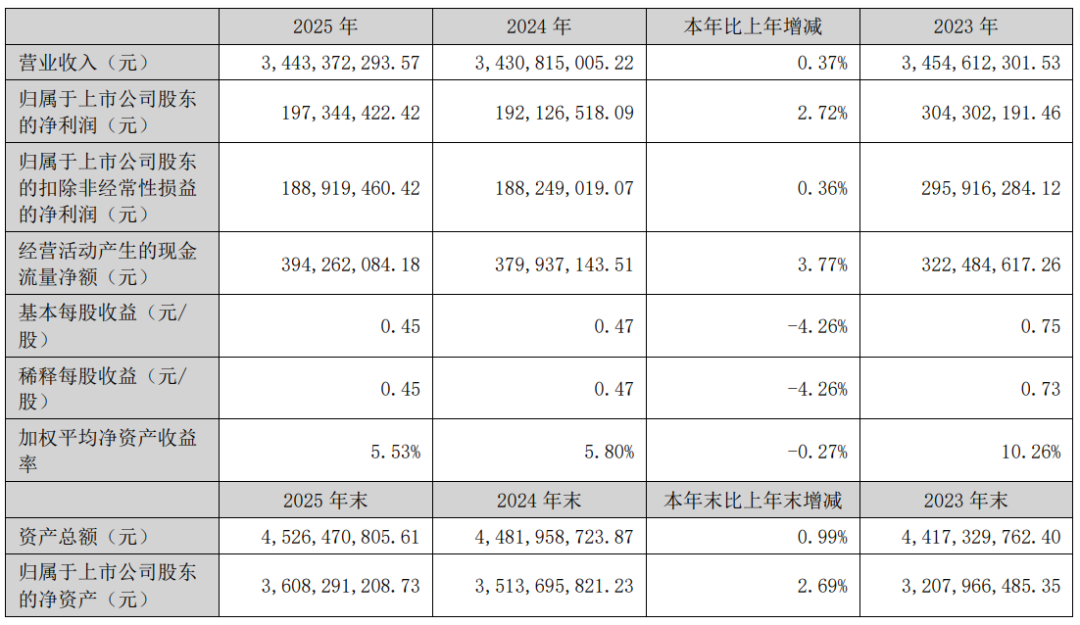

3月26日,阳谷华泰(300121)发布了2025年年报。营收34.43亿元(+0.37%),净利润1.97亿元(+2.72%)。

据橡胶助剂产业网了解,如果只看营收,这似乎是一份平庸的成绩单。但当你细细分析他的产品结构和战略布局时,你会发现:阳谷华泰正在用“利润置换营收”。

他们主动砍掉了那些费力不讨好、利润薄的低端订单,宁可让营收增长慢一点,也要把省下来的产能和精力,全砸在能赚大钱的高精尖产品上。

对于助剂行业而言,这份年报透露着三个信号,值得同行们深思。

信号一:营收“原地踏步”,却是主动为之?

在化工行业,营收增长停滞通常被视为危险信号。但在阳谷华泰这里,这恰恰是“高质量发展”的信号。

从年报数据看,虽然总营收微增,但高性能橡胶助剂(通常指不溶性硫磺、硅烷偶联剂等)营收同比下降1.93%,而多功能橡胶助剂(传统促进剂、防老剂等)营收逆势增长3.75%。

* 信号解读

这说明阳谷华泰在传统优势领域(防老剂CTP全球市占率60%)依然拥有极强的现金流控制力,能够“以价换量”稳住基本盘。而在高增长的高性能赛道,虽然营收绝对值微降,但毛利率结构(高性能产品毛利率14.65%,低于多功能产品的20.39%)却呈现出复杂的博弈状态。

信号二: 从卖原料粉剂到预分散母胶粒

年报中,最让助剂人振奋的不是财务数字,而是“在建工程”里的名单。

2.2万吨生物基木质素及补强树脂项目

泰国子公司3万吨高性能橡胶助剂项目

* 信号解读

①生物基木质素: 这是未来十年的“入场券”。随着欧盟CBAM(碳关税)的推进,传统的石油基助剂将面临巨大的绿色壁垒。阳谷华泰通过“木质素基”替代,不仅解决了环保痛点,更是在为未来出口欧美高端市场铺路。

②泰国基地: 这是典型的“产地销”模式。与其在山东生产卖到东南亚,不如直接在泰国生产。这不仅能规避潜在的关税风险,更是为了给赛轮、玲珑等出海的轮胎巨头提供“零距离”配套。

信号三: 真金白银搞研发,攻克不溶性硫磺,打破国外技术封锁

在“管理层讨论”章节,阳谷华泰披露了几个关键的研发进度:

特种硅烷偶联剂: 吨级中试成功,能显著降低轮胎滚动阻力。

连续法高热稳定不溶性硫磺: 巩固行业龙头地位。

* 信号解读

①特种硅烷: 这是新能源汽车轮胎(EV TIRE)的核心痛点。普通轮胎跑个几百公里就发热,EV轮胎需要更低的滚阻。阳谷华泰的特种硅烷,就是解决白炭黑在胶料中分散难、生热高的“神助攻”。

②不溶性硫磺: 这是一个技术护城河极高的品类。阳谷华泰作为国内第三家掌握连续法工艺的企业,正在通过技术迭代进一步拉低生产成本,挤压中小作坊的生存空间。

·山东阳谷华泰化工股份有限公司

///结语.

看完这份年报,我们的结论是:阳谷华泰正在经历一场“换挡”。

它不再追求做那个“什么都卖”的大卖场,而是正在转型为一家“高性能新材料解决方案提供商”。

对于助剂行业来说——无论是轮胎配方师,还是助剂经销商,亦或是原材料供应商,这都意味着一个信号:2026年的助剂市场,低端产能的淘汰赛将加速,而绿色化、功能化、母胶粒化的高端赛道,才是唯一的出路。